作者/九尺冰

自从2018年七夕节发完一条微博后,Vivian裂哥已经有8个月没有更新微博了。最后一条微博下面,粉丝们早已嗷嗷待哺:“裂哥,再不更新,我要报警了”“坐等裂哥开新店”“别再思考人生了,出来一下吧”。

裂哥是如涵控股签约的女装博主。她的微博粉丝只有22万,相比前三名的张大奕eve、虫虫Chonny、delicious大金,算是排名比较靠后的“素人网红”。但她的粉丝粘性很强,互动性高,每条微博下面都有四五百条留言,很多都是询价或者询问女装款式。

由于许久没有露面,有粉丝猜测,裂哥是不是跟签约公司之间合作不是很顺利?毕竟,她最不喜欢的就是天天发微博。但更多的迹象表明,裂哥是去开自己的淘宝店了,去年9月的时候就有过预告。

在裂哥从微博“消失”的日子里,如涵控股在纳斯达克上市了,成为中国第一家登陆纳斯达克的网红电商。4月3日,公司旗下大部分博主几乎在同一时间发布了一条“庆祝如涵上市”的置顶微博。在上市前的招股书中公布,像裂哥这样能出现在商务合作刊例上的博主,如涵控股一共签约了113位。

不过,上市可能是如涵真正噩梦的开始。

如涵上市发行价为12.5美元,结果刚一开盘就破发,下跌37.2%,此后股价一直震荡处于发行价一半的位置;雪球上有人说,如涵是顶着投资人退出的压力,流血上市。今日,股价稍微有所回升,开盘价为7.48美元。

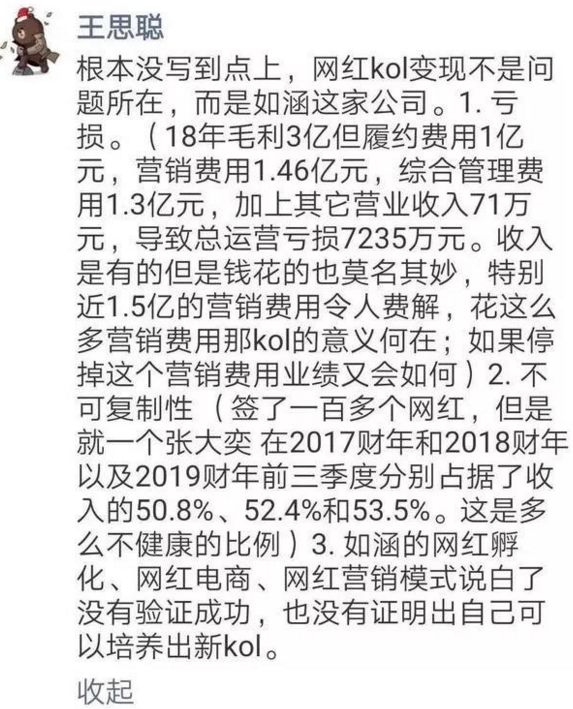

确实,从财报上看,如涵一直都不怎么赢利。不久前,王思聪也在朋友圈对如涵的业绩做了三点分析,重点指向营销费用。“收入是有钱,但花钱也莫名其妙,特别是1.5亿的KOL推广营销费用,令人费解。”

自从2016年5月借壳之后,如涵2017年上半年就亏损1532万,2018年亏损继续扩大至7235万。这些钱很大一部分都花在了网红博主的推广和宣传上。

网红电商的运作逻辑确实省去了从淘宝、京东等平台购买流量的成本,但是为了打造网红、维持网红的知名度和热度需要花费一笔不菲的网红维护费,其实就是变相的流量购买费用。在如涵控股的年报中,这部分费用体现在了销售费用一栏。

资本市场看到的总是冷冰冰的数字,从业务层面看,如涵在多个领域孵化网红,花1.5亿可能并不算多。大批孵化素人网红导致业绩亏损,无法持续盈利,以及复制第二个张大奕,这些都是业内对如涵后市不太看好的原因。

不过,无法复制顶级KOL,并不是如涵这一家公司的问题,也不是KOL带货的问题,而是传统网红孵化模式本身存在的弊端。有了如涵的前车之鉴,现在,做网红孵化和直播主播孵化的公司都在探索KOL孵化的2.0版本。

如涵更大的问题在于只抓住了网红电商的风口,没有让网红培养模式在短期内完成自我迭代,导致了自身淘内运营能力差,也导致在一定程度上错失了电商直播风口!从2018年下半年开始,如涵也开始尝试电商直播,但明显,在整个淘宝直播电商700多家机构中,如涵的排名并不算靠前。

这才是如涵目前面临最大的问题。

113位网红背后的KOL孵化基数可能是10倍以上

2017年6月,如涵控股创始人冯敏和他的搭档张大奕出现在阿里巴巴2017年投资人大会上,张大奕身着自己淘宝店售卖的服饰上台,面对来自全国350多名投资人和分析师,用杭州腔普通话讲述自己从一个平面模特到微博网红和淘宝店主的经历。

根据虎嗅的一篇报道称,演讲结束后,台下来自Baillie Gifford,BlackRock等全球顶级资本机构的投资机构有人提出跟网红女孩合影,他们对网红充满了明星和富豪一样的兴趣,但其实对张大奕讲的模式非常困惑,因为他们在北美、欧洲还没有发现足以跟如涵模式对标的公司。

也许是大部分海外投资人没看懂模式,才让如涵控股此次登录纳斯达克市场后遭遇“吊打”。当然,更重要的原因是,如涵的数据不合格。

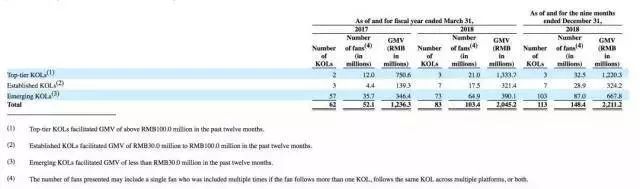

通过KOL运营,如涵在2017财年、2018财年以及2019财年,前三季度分别实现了高达12亿、20亿和22亿人民币的GMV。

值得注意的是,GMV网站成交总额,意思是拍下订单金额,包括付款和未付款部分,它与实际成交额之间是有差距的。从报表上来看,如涵控股的收入占GMV比例历年来均低于50%,2019财年前三季度低于40%。也就是说,拍下订单未付款金额的比例达到一半以上。

当然,这个数据也符合行业一般水平。根据一位天猫店铺品牌运营方透露,像teenie weenie这样大体量的天猫女装退货率都在40%-50%,淘宝店的退货率可能会更高。

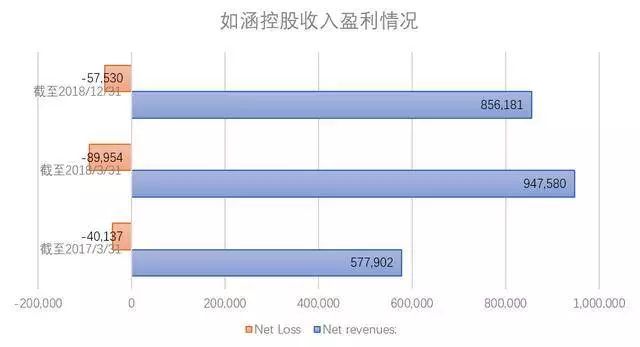

看起来,如涵是赚钱的,毕竟,2018年仅张大奕一人带货GMV就达到10亿以上,但为什么公司净利润却连年亏损?2017财年-2019财年前三季度净亏损分别为4013万元,8995万元和5750万元。

图片来自:界面新闻

大家把目光都集中到了公司庞大的营销和销售费用上,2019年前三季度这项费用高达1.58亿,公告称,大部分都花在了红人营销和服务上。王思聪甚至在朋友圈质疑,花那么多钱推广,KOL的意义何在?