作者/贾阳

在春节档正式拉开帷幕的前一日,猫眼登陆港股。

在这个空前拥挤的春节档,猫眼作为国内最大的娱乐内容服务平台也参与其中,为春节档7部主力影片提供多样化的服务。猫眼既是《飞驰人生》的出品、发行方,也是《疯狂的外星人》《神探蒲松龄》的首席互联网营销平台,同时也是《流浪地球》《廉政风云》《熊出没·原始时代》的联合出品、联合发行方,《新喜剧之王》的联合出品方。

可以说,猫眼提前锁定了业绩爆发期。

猫眼选择在除夕这一天上市,除了这一天是立春吉日之外,事实上还有另一个考虑:为了在上市前尽可能引入更多确定性资金。最终,微光创投、IMAX China Holding、华扬联众旗下华扬投资、Prestige of the Sun和小米旗下Green Better五位基石投资者合计认购2.348亿港元。

2月4 日上午9点,猫眼娱乐CEO郑志昊携猫眼管理团队在港交所出席敲响了开市锣。猫眼娱乐开盘涨0.14%,报14.82港元,市值达160亿港元。

在中国娱乐市场爆发以及移动互联网普及的历史进程中,猫眼作为一个早期入局者、巨头资本的加持对象,吃到了巨大的产业红利。

随着猫眼的业务版图从票务服务拓展到宣发营销、内容投资,从服务C端市场到布局B端市场,如今的猫眼已经不能用“票务平台”的维度来衡量了。

猫眼逐步摆脱了对单一票务业务的依赖,不断深入产业链上下游加强产业协同;与腾讯、美团的战略协同带来的渠道流量优势,与欢喜传媒、开心麻花、新丽传媒合作加码内容;依据专业的数据经验,为院线、片方开始提供更多的专业服务。而除了影视产业之外,猫眼正在大力拓展线下演出活动票务,一步一步抬升增长的天花板。

登陆资本市场后的猫眼,必须要讲出更多的新故事。值得注意的是,在招股书中,猫眼其实已经透露了重大消息。

业绩猛增!盈利近在咫尺

招股书显示,猫眼业绩高速增长。

截至2018年前三季度,猫眼平均月度活跃用户达到了1.346亿。从交易额来看,猫眼是中国最大的在线电影票务服务平台,市场份额高达61.3%,位居行业首位。在线电影票务服务总交易额由2017年前三季度的人民币149.41亿元,大幅增长至2018年前三季度的人民币256.25亿元。在这背后,是猫眼与庞大的影院覆盖规模。据了解,猫眼与8,800多家电影院合作,这些电影院覆盖了中国影院的95.2%,贡献了中国综合票房的99.7%。

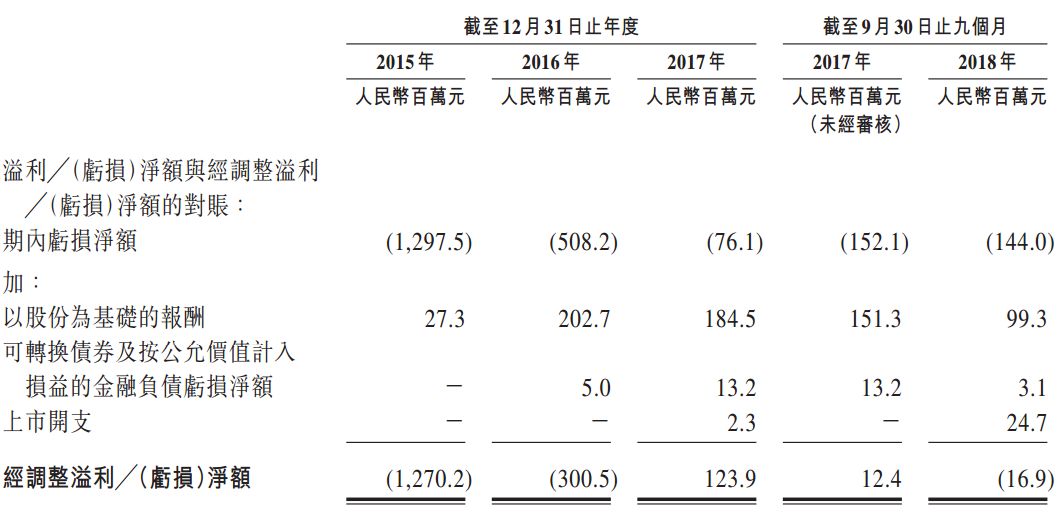

猫眼的营业收入总额从2015年的5.97亿元人民币增长至2017年的25.48亿元,年均复合增长率高达106.6%。2018年猫眼营收持续稳健增长,截至2018年9月30日,实现营收30.62亿元,同比增长99.6%!

(2018前三季度,其经营亏损达到了1.44亿元,经调整亏损为1690万元,经调整利润率为-0.6%。)

2018年亏损则主要来自销售及营销开支增加。然而随着政策压制、市场在线购票平台渗透率已高企,市场担忧的烧钱票补问题也大概率会得到治愈。查看猫眼更新前后的招股书可以发现,2018年上半年净利润亏损2.31亿元,而2018年前9个月亏损1.44亿元,也就是猫眼亏损幅度在显著收窄,而且在Q3实现盈利8700万元。而未经审计的2018年前11个月数据显示,经营利润为亏损1.18亿元,相较于9月末亏损幅度进一步收窄2600万元。

照此看来,猫眼2018年整体盈利并非遥不可及。

此外,猫眼的现金流状况也很好。据招股书截至2018年11月30日未经审计数据,猫眼的现金及现金等价物为14.61亿,流动资产净额为3.77亿。

随着规模效应逐步显现,猫眼2015年至2017年的毛利率一直在上升,一是票务服务费增加,二是票务系统、基础设施成本占比减少。至于2018年前九个月毛利率下降,乃由于内容宣发成本上升及业务合并产生的无形资产摊销所致。猫眼2015年销售费用占到毛利的500%,2017年下降至81.5%,2018年上半年又上升至96.6%。整体来说,猫眼的毛利率趋向不断增长。

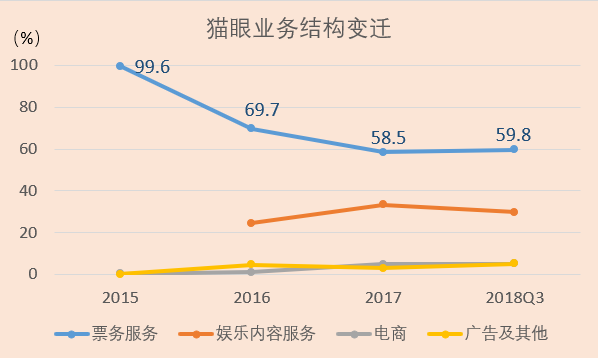

企业单靠一项业务往往风险过大。值得注意的是,在猫眼的主营业务中,在线娱乐票务服务最新占比59.8%,娱乐内容服务占比29.8%,对单一票务服务的依赖程度已经逐步减少,财务状况趋于稳健。

先把在线票务拆解开看,截至2018年9月30日止九个月,电影票务收入17.81亿元,同比增长81.5%;而演出等现场娱乐票务2017年才开始运作,收入5000万元增幅超过1000%。

第二大业务“娱乐内容服务”则有加速壮大之势。猫眼招股书透露,2018年前三季度娱乐内容服务营收同比增长121.5%,增速高于在线娱乐票务业务的85.9%。据艾瑞咨询报告,自2016年猫眼开始主控电影发行,截至2018年9月30日止21个月,参考综合票房,猫眼已成为中国排名第一的国产电影主控发行方。

可以看到,猫眼频繁投资,试图强化内容端的投资制作,绑定更多优质内容的优先或独家宣发权益,正是出于多元化营收的考虑。

而包括卖品预定、衍生品销售和影院会员业务等的娱乐电商服务也出现明显增幅,2018年前9个月收入1.60亿元,同比增长81.82%。事实上,这一块非票房收入未来有很大增长空间,万达等院线也将其看作拉动业绩的重要引擎。按照北美票房与非票房收入3:7的比例对照,未来非票房收入或将贡献比票房更重要的收入。

占比仍小的广告业务也不容小觑。行业第一的市占率就是其广告招商的硬实力。据猫眼招股书,广告商数量已从2015年的2名增长到2018年9月30日的52名,收入也从不足百万元增长到2018年9月底的1.6亿元,实现指数级增长。

乘着娱乐产业风口快速崛起的巨头