电线电缆被喻为国民经济的“神经”和“血管”,是国民经济健康发展的重要配套产业,也是仅次于汽车制造业的第二大机械电工产业。随着国民经济快速发展,电线电缆行业呈现出蓬勃发展之势。据电缆网(www.cableabc.com)统计,当前我国电线电缆行业已实现年产值超万亿元,线缆行业规模居全球第一,线缆产销量全球第一。

电线电缆行业现状分析

根据国家统计局公布的数据,近年来我国电线电缆行业规模扩张有所放缓,2015-2020年我国电线电缆销售收入总体呈波动变化的趋势。受到我国宏观经济疲软和制造业去产能的影响,电线电缆行业一度出现规模下滑,在2018年达到低谷,达到0.99万亿元。但是随着我国对新能源、基建和光通信等领域投资的加快,电线电缆行业开始缓慢复苏,2020年电线电缆销售收入超1.2万亿元,同比增长5%左右。

2011-2015年,随着电线电缆行业规模不断壮大,行业内规模以上企业数量呈不断上升趋势,2015年达到3831家,为历年来的最大值。2017年随着行业调整,产品升级、落后产能淘汰加快,行业并购整合速度加快,行业规模以上企业数量有所下降,为3734家,较2016年减少了57家。随着我国对于新能源和基建的投入,2018-2020年全国电线电缆行业开始逐渐回暖,规模以上企业数量由3817家上升至4009家。(数据来源:国家统计局 电缆网整理)

在讲究质量品牌、规模效益的集采、招投标以及重大工程的市场中,头部企业市场空间进一步扩大,一批规模大、竞争力强、品牌知名度高、引领性强的优秀企业逐渐脱颖而出。据电缆网统计,国内电线电缆行业主要的26家上市公司上半年整体营收达1734亿元,较去年同期增长31%。而头部优秀企业不仅在推进国内电线电缆产业布局上取得的成绩显著,在国际市场上也赢得了广泛认可。2021年“亚洲品牌500强”排行榜,远东控股集团以898.98亿元的品牌价值,与华为、工商银行等知名品牌共同登榜,并蝉联该榜行业品牌价值第一殊荣。这已是远东控股集团连续11年上榜亚洲500强。国内头部企业不仅实现了自身的“品牌国际化”,发挥了大企业引领国内电线电缆行业“走出去”的积极作用,还有望带动和促进全国线缆产业的协同发展。

电缆网认为,整个“十三五”期间,我国线缆行业总体实现持续发展。在经历了2020年新冠疫情影响全球经济降速后,国家加大了包括在电力、5G、新能源、轨道交通、特高压等新基建领域的投入,市场需求逐年增加,行业规模继续扩大。与此同时,国内国外经济双循环现状促进了企业研发能力和产品技术水平不断进步;更多的电缆企业陆续上市,资本市场的加入使企业的生产设备更新换代,产能效率逐步提高、研发能力更上层楼。

电线电缆行业存在的问题

但电缆网分析发现,“十三五”期间中国电线电缆行业在平稳发展的同时还面临一些问题:需求放缓、成本消化压力陡增;质量安全形势下不容乐观,全质量链管控约束亟待加强;资金安全风险频发,营商环境亟待改善;国际竞争力不强,产能扩张用力过猛;群体性转型升级困局,创新活力亟待增强;人才缺乏问题突出;基础研究缺乏体系制度构建、共性技术有效供给不足;基础研究缺项多,关键材料关键装备受制于人;协同创新融合不够,自主创新生态亟待改善;数字化转型由简入难,破工业软件的痛点须持续着大力;双碳目标下约束增强,绿色制造任重道远等。

电线电缆行业需求趋势分析

(一)用电需求稳步增长 电网投资将保持高位

2021年1-11月,全国全社会用电量74972亿千瓦时,同比增长11.4%;全国工业用电量同比增长10.2%;全国制造业用电量同比增长10.9%。

我国总体还处于工业化中后期,为实现“两个一百年”奋斗目标,预计“十四五”期间,我国经济将保持中高速增长,全社会用电量将持续增长。按照经济增长5.5%,电力需求年均增速4.4%,电力弹性系数为0.8。

全国全社会用电量在高基数上延续增长。在终端需求支撑下,电网投资也将保持高位。

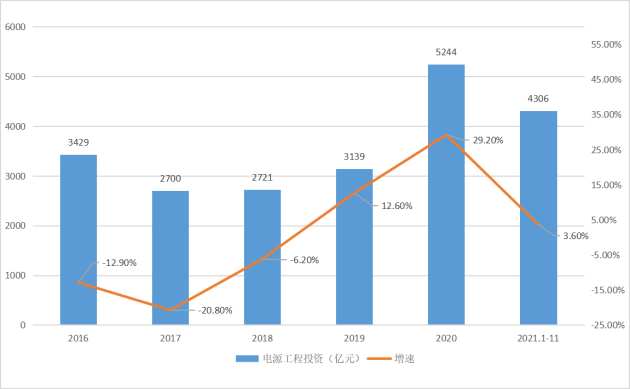

2016-2021年11月电源工程投资走势图

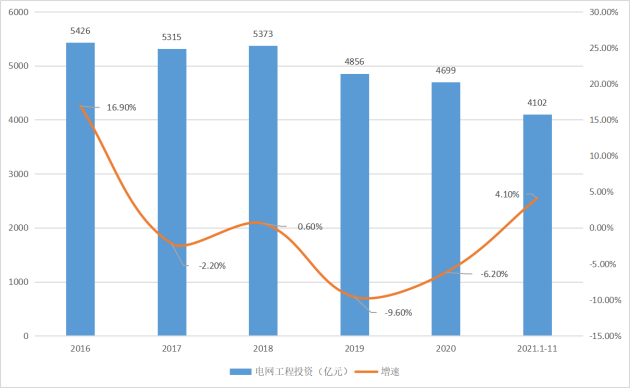

2016-2021年11月电网工程投资走势图

国家能源局发布的2021年1-11月份全国电力工业统计数据显示,1-11月份,全国主要发电企业电源工程完成投资4306亿元,同比增3.6%。其中,电网工程完成投资4102亿元,同比增长4.1%

根据南方电网公司印发的《南方电网“十四五”电网发展规划》,“十四五”期间,南方电网公司将加强智能输电、配电、用电建设,电网建设将规划投资约6700亿元。其中,配电网的规划投资达到3200亿元,约占总投资额的48%。

再结合国家电网公司发布的“投资规模约为3500亿美元(约合2.23万亿元)”。这意味着“十四五”期间,我国电网计划投资额将接近3万亿元,较“十三五”时期整体增加约3000亿元。

在“双碳”和构建新型电力系统的背景下,国家正在加快清洁能源传输的骨干网架——特高压输电工程的建设。

自2018年国家重启特高压项目核准、建设以来,已经累计有10条特高压工程获批。相关统计数据显示,国家电网建成投运“十四交十二直”26项特高压工程,核准、在建“两交三直”5项特高压工程。在运在建31项特高压输电工程线路长度达到4.1万千米。

“十四五”期间,国家电网公司将持续提升已建输电通道利用效率,作为电网发展主要内容和重点任务,规划建成7回、开工建设一批、研究储备一批特高压直流,新增输电能力5600万千瓦。

电缆网分析,总体来看,考虑到全社会用电量将持续增长,电网投资保持高位,特高压建设加快落地等因素,2022年中国电网投资规模有望超过预期。

(二)紧跟5G部署节奏拥抱千兆时代发展机遇

今年以来,我国信息通信业高质量发展取得新成效,建成开通5G基站超过130万个,5G终端用户达到4.97亿户,当前工业和信息通信业已完成全年主要目标任务,实现“十四五”良好开局。

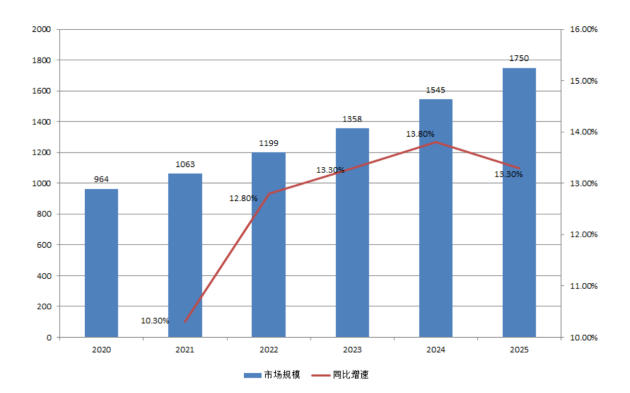

2020-2025年中国光通信市场规模及增速预测变化(单位亿元,%)

结合此前工信部联合九部委联合出台的《5G应用“扬帆”行动计划(2021-2023年)》,可以预测我国5G基础设施建设将持续加码。计划提出,到2023年,我国5G应用发展水平显著提升,综合实力持续增强。5G个人用户普及率超过40%,用户数超过5.6亿。5G网络接入流量占比超50%,5G网络使用效率明显提高。5G物联网终端用户数年均增长率超200%。每个重点行业打造100个以上5G应用标杆。5G网络覆盖水平不断提升,每万人拥有5G基站数超过18个,建成超过3000个5G行业虚拟专网。建设一批5G融合应用创新中心,面向应用创新的公共服务平台能力进一步增强。5G应用安全保障能力进一步提升,打造10-20个5G应用安全创新示范中心,树立3-5个区域示范标杆,与5G应用发展相适应的安全保障体系基本形成。

今年《政府工作报告》提出,加大5G网络和千兆光网建设力度,丰富应用场景。随后,工信部正式发布《“双千兆”网络协同发展行动计划(2021-2023年)》,目标用三年时间,基本建成全面覆盖城市地区和有条件乡镇的“双千兆”网络基础设施,实现固定和移动网络普遍具备“千兆到户”能力。而在近日发布的《“十四五”信息通信行业发展规划》中也提出,全面部署千兆光纤网络,持续推进骨干网演进和服务能力升级,构建通达全球的信息基础设施,保持通信网络基础设施国际先进水平。

同时,对于光通信企业而言,中国移动2021年—2022年普通光缆集采无疑为其注入了强心剂。据此前消息,本次普通光缆预估规模为447.05万皮长公里,折合1.432亿芯公里。电缆网计算得出,与前两年相比,本次集采的规模比2019年的1.05亿芯公提升了36.38%,比2020年的1.192亿芯公里提升了20.13%。而成交价格更是让光通信企业喜上眉梢,经历了2019年,中国移动普通光缆产品集采价格“腰斩”,2020年集采价格跌入20元。今年中国移动的集采价格最终成交均价超过60元/芯公里,有了大幅上涨。此外,中国广电也曾提出,到2022年计划再新建46305公里光缆线路。

随着5G以及中国“双千兆”网络建设不断提速,促使我国对光通信方面的需求不断提升。由此来看,光通信企业今年及明年的日子还算滋润。不过,为了实现更好的发展,电缆网认为,光通信厂商在做好传统光纤光缆业务的同时,也向“全能企业”方向发展,如进军工业互联网、智慧城市等众多新兴领域。只有跟随市场发展趋势,不断完善发展方向,企业才能更好的“腾飞”。

(三)“双碳”背景下新能源行业仍将维持高景气度

我国实现2030年前碳排放达峰和努力争取2060年前碳中和的目标任务艰巨,加快发展风电、太阳能发电等可再生能源已是大势所趋。

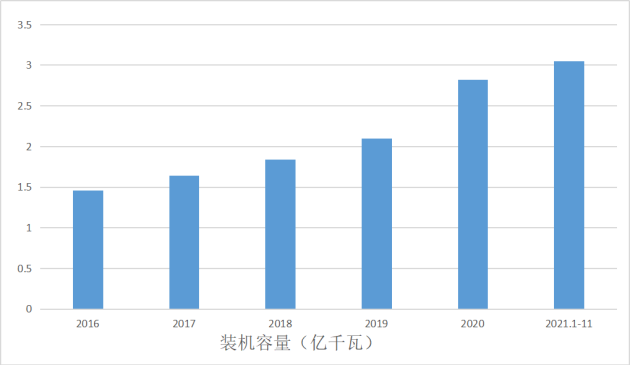

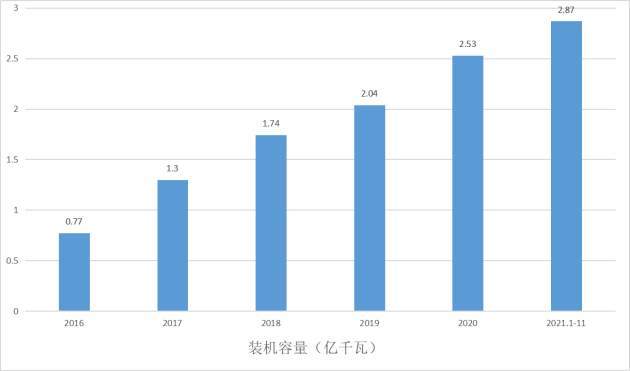

2016-2021年11月中国风力发电装机容量走势图

2016-2021年11月中国太阳能发电装机容量统计图

国家能源局发布的2021年1-11月份全国电力工业统计数据。截至11月底,风电装机容量约3.05亿千瓦,同比增长29%;太阳能发电装机容量约2.9亿千瓦,同比增长24.1%;核电装机5326万千瓦,同比增长6.8%。

装机容量大幅增长带动相关电源工程建设增加。1-11月份,全国主要发电企业电源工程完成投资4306亿元,同比增3.6%;其中,核电投资431亿元,同比增长51.4%;风电投资1982亿元,同比减少7.9%;太阳能发电投资513亿元,同比增长34.9%。

“十三五”期间全国风电年均完成电源投资额1292亿元,光伏电源完成投资额349亿元。由于风电及光伏装机工程建设周期相对较快,以上述年均装机容量作为测算基准,预计“十四五”期间全国风电及光伏年均投资3504亿元,是“十三五”期间年均投资额的2.1倍。

风电行业经历抢装退潮后,在双碳战略背景下仍维持高景气度,预计2021-2025年均风电装机量达55GW,CAGR为15%,保持高速发展的态势;光伏发电方面,目前我国光伏发电市场储备规模雄厚。在国内巨大光伏发电项目储备量推动下,2022年装机量有望超过75GW。

核电方面,到2025年,我国在运核电装机将达到7000万千瓦,在建3000万千瓦;到2035年,在运和在建核电装机容量合计将达到2亿千瓦;核电建设有望按照每年6至8台机组稳步推进。

电缆网预估,随着我国风电、太阳能发电、核电等新能源发电新增装机量的逐年增加,势必会带动相关电缆产品需求量的增长。

(四)轨交投资增速放缓汽车市场规模稳步增长

随着城镇化率的不断提高,城轨建设迎来黄金发展期。

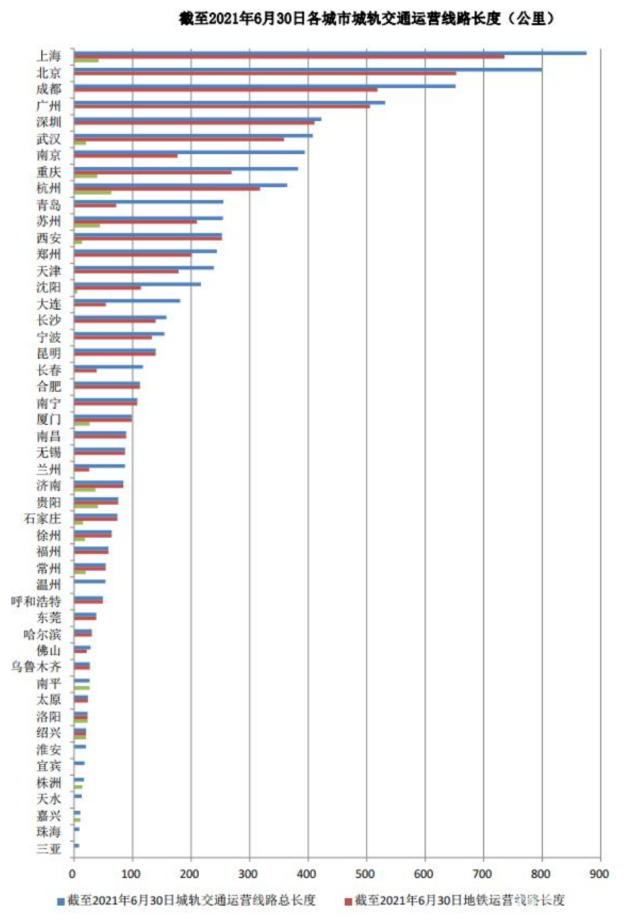

根据2021年上半年城轨交通数据统计,截至2021年6月30日,中国内地累计有49个城市投运城轨交通线路8448.67公里,其中地铁6641.73公里。

另据统计,2021年上半年新增运营路线长度为427.94公里,仅占2020年全年的34%。城轨项目中标总额仅占2020年全年6300亿中标总额的27.8%。

从上半年数据来看,轨交中标较少,批复和建设的步伐也逐步放缓。这主要是考虑到城市轨道交通建设投入巨大,为切实防范化解地方政府隐性债务,国家当前严控城市轨道交通建设,已不再受理启动城市轨道交通建设规划的申请,已有在建项目的城市也从严控制新一轮建设规划审批。

不过,根据中共中央国务院2021年2月24日印发的《国家综合立体交通网规划纲要》中明确,国家中长期交通网规划建设要求——在未来15年(2021年~2035年)里,中国还将建设5.37万公里的铁路,其中高铁3.21万公里,普速铁路2.16万公里,平均年增长高速铁路2140公里,普速铁路1440公里。

城市轨道交通的投资逐年加大,但投资增速正逐年放缓。预计2021年城轨交通全年新增里程虽然会低于2020年全年,但中标总额仍将高于20年中标总额。

在新冠疫情、芯片荒、电池荒等不利发展环境下,2021年我国汽车市场依旧“光芒”四射。

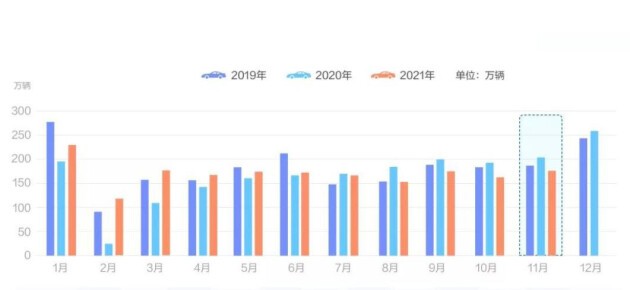

2021年1-11月全国乘用车月度销量

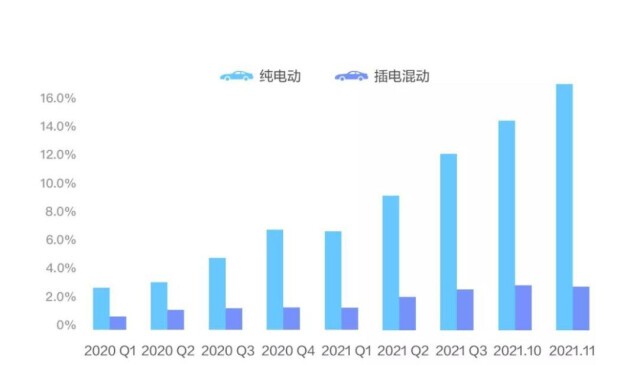

2020年-2021年11月新能源车型销量占比变化

2021年1-11月,乘用车产销分别完成1887.9万辆和1906.0万辆,同比分别增长6.9%和7.1%。其中,1-11月新能源乘用车批发280.7万辆,同比增长191%。2021年1-11月,商用车产销分别完成429.3万辆和442.9万辆,同比分别下降9.1%和5.3%。

新冠疫情爆发以来,中央部委及地方各级政府陆续出台《关于完善新能源汽车推广应用财政补贴政策的通知》、《关于稳定和扩大汽车消费若干措施的通知》等一系列政策刺激、支持汽车消费。预计到2022年,中国汽车总销量将达到2750万辆,同比增长5.4%。其中,乘用车总销量为2300万辆,商用车总销量为450万辆,而新能源汽车总销量将达到500万辆。从中长期来看,预计2025年,中国汽车市场销量将达到3000万辆左右。

电缆网认为,汽车线缆行业的发展与汽车行业的发展状况息息相关,具有一定周期性。随着国民消费水平的提高和城镇化的推进,汽车线缆行业将步入稳定增长的产业周期。

房地产市场进入调整通道

2021年的中国房地产市场可谓跌宕起伏。从上半年高热到下半年低温态势,中国房地产市场进入调整通道。

全国房地产开发投资增速

根据统计局数据,2021年1—11月份,全国房地产开发投资137314亿元,同比增长6.0%;比2019年1—11月份增长13.2%,两年平均增长6.4%。其中,住宅投资103587亿元,增长8.1%。

2021年1—11月份,房地产开发企业房屋施工面积959654万平方米,同比增长6.3%。房屋新开工面积182820万平方米,下降9.1%。房屋竣工面积68754万平方米,增长16.2%。

全国房屋新开工面积同比下降,全国房地产开发投资额增速明显放缓,主要是下半年以来,购房者置业情绪明显回落,去化压力增加。销售端不景气导致房企减少项目投资。

全国商品房销售面积及销售额增速走势图

2021年1—11月份,商品房销售面积158131万平方米,同比增长4.8%;比2019年1—11月份增长6.2%,两年平均增长3.1%。商品房销售额161667亿元,增长8.5%;比2019年1—11月份增长16.3%,两年平均增长7.8%。

根据“中国房地产业中长期发展动态模型”测算,2022年全国房地产市场将呈现“销售面积回落,新开工面积继续下降,投资低速增长”的特点。预计2022年新房销售面积同比下跌6.7%;新开工规模预计降幅在4.0%~5.5%之间;全年开发投资额增速在1.5%~3.0%之间。

家电市场规模仍将保持正增长

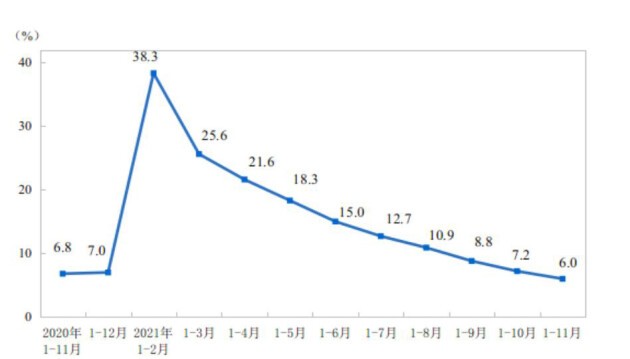

2016年-2021年10月中国家电行业营业收入走势图

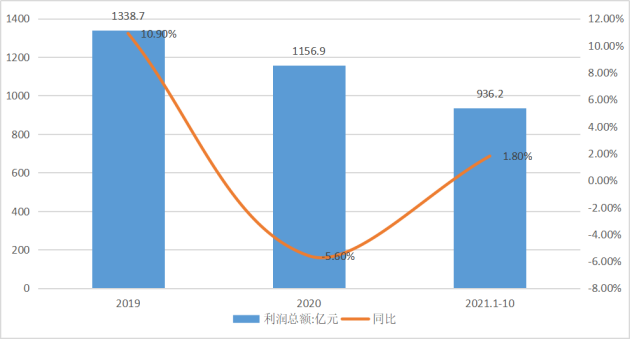

2019-2021年1-10月中国家电行业利润总额走势图

据工信部数据显示,2021年1-10月,全国家用电器行业营业收入13893.5亿元,同比增长18.9%;利润总额936.2亿元,同比增长1.8%。

全国家用电器工业信息中心编制的《2021年中国家电行业三季度报告》显示,2021年三季度国内家电市场零售额规模为1595.2亿元,同比下滑4%。

随着国内经济秩序的恢复,居民消费意愿有所增强,2021年1-10月家电产品的消费增速较2020年同期有明显回升,但仍未回到2019年的水平。同时,受原材料价格上涨及芯片短缺影响,企业为对冲成本提高终端售价,导致消费需求受抑制;疫情局部反复导致线下实体店业绩复苏不及预期;下半年的限电也对家电行业形成一定压力。

出口方面,在全球疫情反复背景下,国内率先复工复产,家电出口在2020年同期高基数下依旧保持高增长。海关总署数据显示,三季度家电出口额为1680.3亿元,同比增长22.1%,前三季度家电累计出口额为4768.8亿元,同比增长20.2%。

展望2022年,随着疫情防控常态化,供应链将逐渐恢复。上游原材料价格目前已经出现不同程度回落,供需关系有望进一步缓和,对家电市场在生产、需求两端均形成利好。电缆网预计,2022年国内家电零售市场规模增速将有所回落,但仍将保持正增长。

展望“十四五”

电缆网分析认为,随着国内城镇化率稳步提高,“补短板”等宏观政策保障基础设施建设的持续投入,电线电缆行业规模将不断扩大,国内和国际电线电缆市场发展前景广阔,未来电线电缆行业有着巨大的发展潜力,并将进一步向安全环保、低碳节能、信息化、智能化方向发展。国内电缆制造强企如远东股份、中天科技等也已成功跻身全球线缆十强,积极参与到激烈的国际市场竞争中,“电缆中国造”正在以强有力的步伐走出国门,走向世界。

“十四五”时期,是我国由全面建设小康社会向基本实现社会主义现代化迈进的关键时期,是“两个一百年”奋斗目标的历史交汇期、全面开启社会主义现代化强国建设新征程的重要机遇期。为全面落实国家“十四五”发展战略,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,电缆网认为,中国电线电缆行业要夯实产业基础能力,推进线缆产业基础的高级化、产业链的现代化,更好地支撑现代产业体系建设。

展望“十四五”,在新一轮科技革命和产业变革深入发展的大背景下,国家坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑,力争投入强度高于“十三五”时期,要求打好关键核心技术攻坚战、提升企业技术创新能力、发展战略性新兴产业以及坚持产业链供应链自主可控、安全高效、补齐短板。“十四五”期间,我国将继续推进优化城镇化布局、加快新型城市建设、加快城市群和中小城镇建设、推进城乡一体化发展。电缆网预计,随着国家“双碳”战略推进、新能源市场爆发式增长、新基建投资的兴起,给新能源装备电缆、节能环保电缆和特种电缆等产品带来了极大的市场机遇。

电缆网预测,到“十四五”期末,我国电线电缆行业的自主创新能力显著增强,产业结构更加优化,质量效益同步提升,产业基础高级化,产业链现代化水平明显提高,在全球价值链中的地位稳步提升,全行业工业增加值增速高于制造业的增速,实现持续健康平稳发展。