短视频风口进入第三年,随之兴起的大大小小MCN还在为赚钱焦虑。

“最开始进这个行业,能活下来是第一个目标。”去年3月从互联网公司出来创业,MCN有样儿文化创始人一开始就把公司安置在了成本更低的燕郊,做好了打持久战的准备。“满分100分的话,现在也就拿到了70分。不过能生存下来,已经算不错的,很多电视台、剧组的朋友出来做内容,都没做下去。”

“目前的短视频行业早已经是一片红海。”某跨平台的头部MCN更能感受到在正面战场厮杀的残酷。

“我们在产业初期享受到了来自平台、客户、资本的一系列红利,迅速占领了很多市场份额,但随着入局者越来越多,导致我们非头部内容受到很大冲击,粉丝数量和商业合作数量都进入了瓶颈期,这也是很多老牌或者全品类MCN都面临的大问题。”

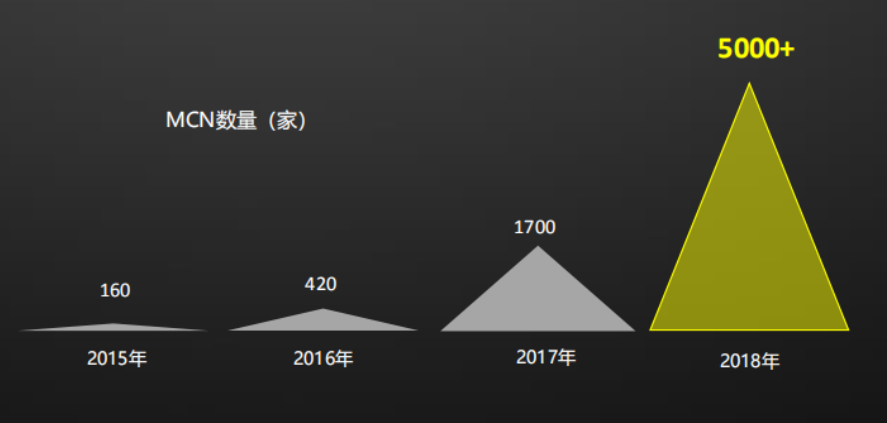

过去一年间,MCN行业“井喷式”增加了2000家至3000家新公司。克劳锐发布的《2019中国MCN行业发展研究白皮书》数据显示,截至2018年12月,MCN数量已经超过了5000家,并且90%以上的头部红人被MCN公司收入囊中。

整个行业规模在扩张,而对蜂拥而起的参与者来说,平台早期高额补贴的好日子过去后,变现模式单一的问题重新压顶,过分依赖广告,行业竞争压力越来越大。去年下半年出现的广告整体下行,更是让处于互联网营销毛细血管位置的MCN感受到压力。

而随着短视频平台的流量和商业规则逐渐稳定,平台流量红利减少。涨粉难、爆款难、同质化、商业变现难……行业盛况之下,MCN获取流量比过去更困难。哪里才是下一片流量洼地?

那些追风口的人如今怎么样了

短视频MCN前期的爆发,可以说是跟着平台走的。

2016年底,短视频行业只有420家MCN。当时提起这一个从YouTube产业链上舶来的词汇,每每还要解释一番“Multi-Channel Network”到底是个什么意思。而到了2017年底,MCN数量已经呈4倍增长至1700家,2018年底更是较2016年有了12倍增长。

这背后是今日头条、微博、阿里、腾讯等互联网大厂都相继布局短视频平台,引发全民短视频的潮流。平台策略也开始从“聚合内容生产者”到“聚拢MCN机构”的策略转变。

以抖音为例,平台爆发后很长一段时间,对MCN是拒绝的态度,平台对红人保持强势的掌控。而在日活用户迈过1.5亿门槛后,抖音对MCN的态度逐步开放,允许认证的MCN签约站内红人。而因此,平台因其在流量上的话语权,在与MCN的合作博弈中不提供补贴,甚至在星图营销平台的建立中,能够提出红人和MCN同权的规则。MCN需要在竞技场中自己寻找立足的长处。

而在微视、美拍等平台奋力复兴的过程中,对MCN的流量扶持、资金补贴力度一度震惊业界,MCN更成了香饽饽。不少公会跟风玩儿起了拉人的游戏,临时招募一批达人,专门为平台补贴创作短视频内容。然而当平台的补贴规则稍变,当初奔着补贴去的机构和内容生产者纷纷被“欠薪”。这成为MCN发展过程中最重要的教训之一,但并没有阻止MCN数量继续井喷以及资本的关注。

克劳锐的报告中指出,2018年底MCN行业大概有接近百亿的市场规模,而头部MCN占据了60%的市场规模,收割了大部分的收益。内容机构的获投次数虽多,但在融资轮次尤其是C轮以上单笔融资数额较小。

机构面临的变现困难问题愈加凸显,其融资能力也与MCN变现能力挂钩。当各大短视频平台圈占头部内容时,内容生产方自然就会获利,但依靠补贴并不是长久之计。MCN目前最主要的变现方式其实还是依托广告和电商。短视频赛道已经非常拥挤,然而在流量红利结束前,中小MCN并没有找到成熟的商业模式。

据界面此前报道,洋葱视频2018年的营收规模为几亿元,Papitube、大禹网络、蜂群文化营收能达到上亿元,属于第一梯队;贝壳视频、畅所欲言等几家MCN营收能达到大几千万规模,属于第二梯队;更多的MCN还挣扎在生存线上。

“最近一段时间,感受到了明显的业务瓶颈期。“一家与某大平台深度绑定的MCN告诉娱乐资本论(ID:yulezibenlun),“我们很多项目承接了长视频平台‘短带长’的需求,内容被平台流量牵着走。各平台各种扶持政策逐步收紧,某些平台已经开始把招商、流量等压力转嫁给内容方。”

而上文中那家感叹“红海”的头部MCN也表示,“大环境遇冷,长视频平台也在吃紧,所以给到MCN的扶持少了很多,很多时候平台自制的项目招商都是问题。对于三大长视频平台,MCN其实很难再有可观的空间。”长视频平台也曾高举高打入局短视频,但这家参与了其布局的MCN如今决定,将更多的注意力放在原生的短视频平台。

“但电商不太好切,和之前的知识储备不太一样。今年全市场的广告营收是整体下滑的,所以别的变现方式迫在眉睫。”歪果仁研究协会的这一焦虑其实说出了大多数MCN的心声。

宏观经济环境低迷导致广告主预算降低,2018年广告花费上半年增长后,下半年陷入低迷。

蜂群文化营收笑傲MCN行业,而其对行业的问题实际上也非常敏感:内容创新越来越难,很难出爆款内容,同质化内容太多,网红的生命周期越来越短。无论是微博还是抖音,平台对流量的控制力越来越强,头部KOL流量基本都被限制,而扶持新号成本越来越高,不得不向平台购买流量……

而据娱乐资本论(ID:yulezibenlun)了解,有感于国内红人资源的枯竭,不少MCN和公会已经将圈地的触角深入到偶像培训产业发达的韩国,将海外红人引入国内。

一部分MCN则把内容转向to B,比如畅所欲言成为首批抖音蓝V服务商,已经签下了多个知名品牌的短视频代运营业务,to B的业务的占比不断提高。

从短视频平台政策到整个经济外环境,都提出挑战;从头部到尾部的MCN,都面临难题。但在短视频市场规模的持续增长下,留在行业里的人大多还是保持着宏观层面的信心。

那些逆势起飞的人