作者/贾阳

中国影视产业的“寒冬后遗症”正在逐渐显露。继骅威文化、东方网络、中南文化之后,慈文传媒也即将易主。

几天前,慈文传媒公告称,华章天地传媒投资控股集团有限公司(以下简称华章投资)拟受让公司实控人马中骏及其一致行动人王玫(马中骏妻子)、叶碧云、马中骅所持股份,成为慈文传媒的控股股东,预计转让股权为公司总股本15.05%,该转让事项将导致公司控制权发生变更。

资料显示,华章投资是一家文化产业投资集团,为江西省出版集团公司的全资子公司。也就是说,慈文将从民企变成一家混合所有制的上市公司。

风险不是一两天了。

崔永元点燃的影视圈风暴,令整个影视传媒板块的股价不断下跌,慈文传媒也未能幸免。从去年年中起,马中骏夫妇便被迫面临一次又一次平仓预警,一次又一次补仓,直到马中骏和王玫的个人股权质押比例分别攀升至92.19%、100.00%。已经没有退路。

2017年刚刚以突出业绩完成借壳后三年对赌的马中骏家族,不得不让出大股东席位,以希求风暴过后的转机。这个向来与资本保持非常克制距离的上市公司,还是没有逃离资本漩涡。

而国资接盘,已经不是孤例。

2018年12月,华策影视控股股东大策投资公告称,通过大宗交易的方式转让不超过3,549万股股票(不超过公司股份总数的2%)给杭州市金融投资集团。

更早的时候,当代东方控股股东“厦门当代系”财团拟将控制权转让给山东高速投资控股,华闻传媒的股东“阜兴系”将股权转让给国资背景投资机构。

在整个A股,包括影视板块,国进民退的浪潮已经形成,这将极大地重塑上市公司的治理结构、管理规范。

一个与资本谨慎周旋的业界翘楚

“2014年,网剧市场根本就没有。我跟腾讯的孙忠怀说有这么一个项目,白一骢把PPT一放,孙忠怀一看当时脑袋就低下来说,这成本一定要赔的,没钱。”

慈文传媒董事长马中骏当场就说,五五对投,“我跟你一起赔”。《暗黑者》就这么诞生了,视频平台开始意识到网络付费的可能性,这可以说是网生内容的一次成功试水。马中骏也被媒体称作“网剧投资第一人”。

马中骏是一位传奇人物,在业内的口碑向来不错,以踏实、靠谱著称,从体制内到体制外,从编剧、导演再到制片,操盘过一大批金庸古龙的小说IP影视化,很早就站在影视产业风口浪尖上。

马中骏1998年8月创立了慈文传媒。这种对行业和大众审美的敏锐感触令其在新时代依然占有一席之地,大规模地储备版权,制作出《花千骨》《老九门》《楚乔传》《沙海》等IP剧,慈文一度是机构眼中的香饽饽。

一直以来,马中骏与资本的关系可以说是比较审慎。

2015年,慈文传媒成功借壳上市。为了进行影视项目的持续开发,慈文上市之初便着手筹备定增融资,期间历经25个月,定增方案三易其稿,最终筹资额度较最高值下调近40%,最后定为9.3亿,募资投向的项目为13部电视剧和4部网剧。

而在2018年半年报中,慈文传媒披露,已经将定增募资的97.57%资金投入到位,进行影视项目制作。可以看到,先不论其影视项目的艺术价值是否维持高水准,慈文确实是在借助资本的力量正经做事。

同行公司大把进行并购拉高净资产,慈文也难以拒绝这个诱惑。

2015年以11亿的价格,不高的PE倍数,收购了制作《糖果消消》的游戏公司赞成科技,入账9.898亿的商誉。而此后,慈文便再也没有进行过千万元以上的并购,截至2018年中报近10亿的商誉主要还是来自赞成科技。

而事实上赞成科技过去几年的业绩表现不错,2015到2017年的净利润分别达到3577万、1.86亿和2.04亿(业绩承诺8,000/11,000/13,000万元)。游戏业务在2016年及2017年年报中,分别贡献了25%和24%的营收占比。不过,2018年受到游戏版号审批停滞的影响,游戏业务营收出现明显下滑。

(数据来自东方财富Choice. 以下如无特别指出,数据来源同上。)

马中骏曾经在一档财经节目上反思《华胥引》的失败说“我们以后要控制自己的贪欲”。事实上,在查询慈文的财报时,可以看到,至少在资本运作层面,慈文是“没有贪欲”的。

在2018年三季报中,除了股东质押风险,慈文没有“以公允价值计量的金融资产”、没有“违规对外担保”、没有“控股股东及其关联方占用上市公司非经营性资金”、没有“委托理财”。在2018年中报中,也没有“投资性房地产”。

在负债方面,慈文审慎得像是以不借款为荣的传统中国老百姓。

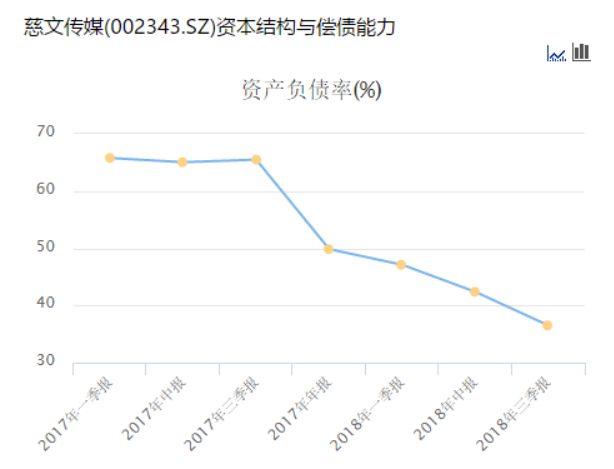

2018年三季报显示,报告期内偿付了一大笔借款,“长期借款项目比年初下降58.71%”。慈文的资产负债率从上市之初的65%(因收购赞成科技、扩大经营)稳步下降到2018年3季度的36.52%。而正是这一点,让陷入大股东股权质押爆仓危机的慈文没有像华谊一样面临股权质押和公司债务风险的双重挑战。

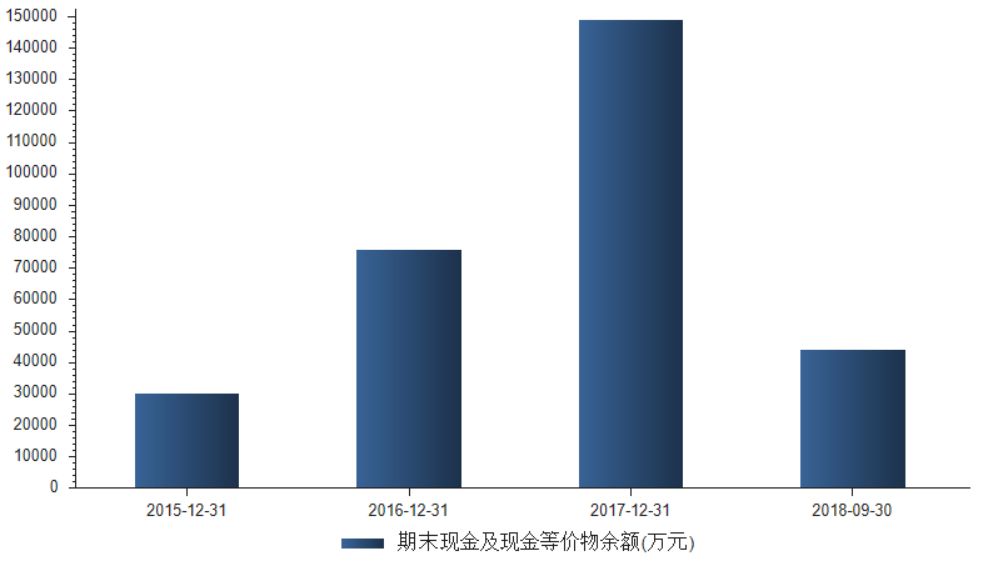

2015到2017年间,慈文传媒的净利润分别为1.99亿、2.9亿、4.08亿,完成了业绩对赌(三年净利润承诺分别不低于2.2、2.8 和3.3 亿元),且保持着高速增长。慈文的现金流状况也随着业绩逐渐好转。

(2018年现金及等价物减少,主要系该年度归还借款所致。)

自从2015年证监会发文禁止影视行业在内的四大行业跨界定增,影视行业那几年的资本泡沫就开始破裂了。而作为影视公司中的优质标的,慈文传媒曾经是包括“国家队”在内机构青睐的香饽饽。

2017年,社保基金一一五、一一二组合就进入过慈文的前十大股东席位。2018年半年报中,影视板块遭遇重挫时,“国家队”扫货慈文传媒,又出现在前十大股东席位。不过,在三季报中又再次退出。

资本的担忧有三,一是资本大环境的寒潮未过,二是税收风暴对影视行业的波及程度,三是慈文传媒实控人的股权质押风险。

导火索

马中骏并非不懂资本市场这一套玩法。