A股随时都让你见证历史。这两天,A股上市公司业绩预报大面积拉响警报,而影视板块作为去年暴跌的急先锋,这次爆雷也不甘人后。

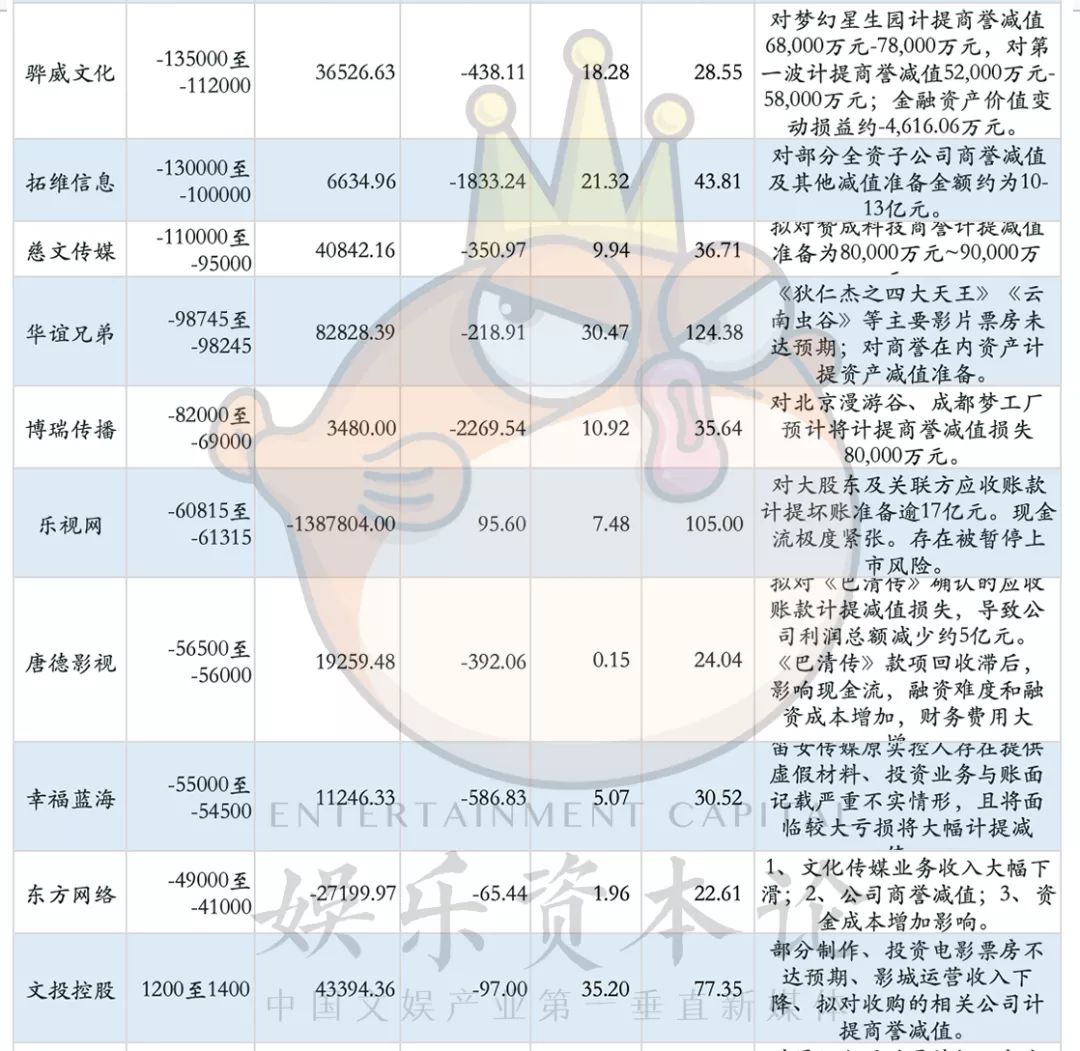

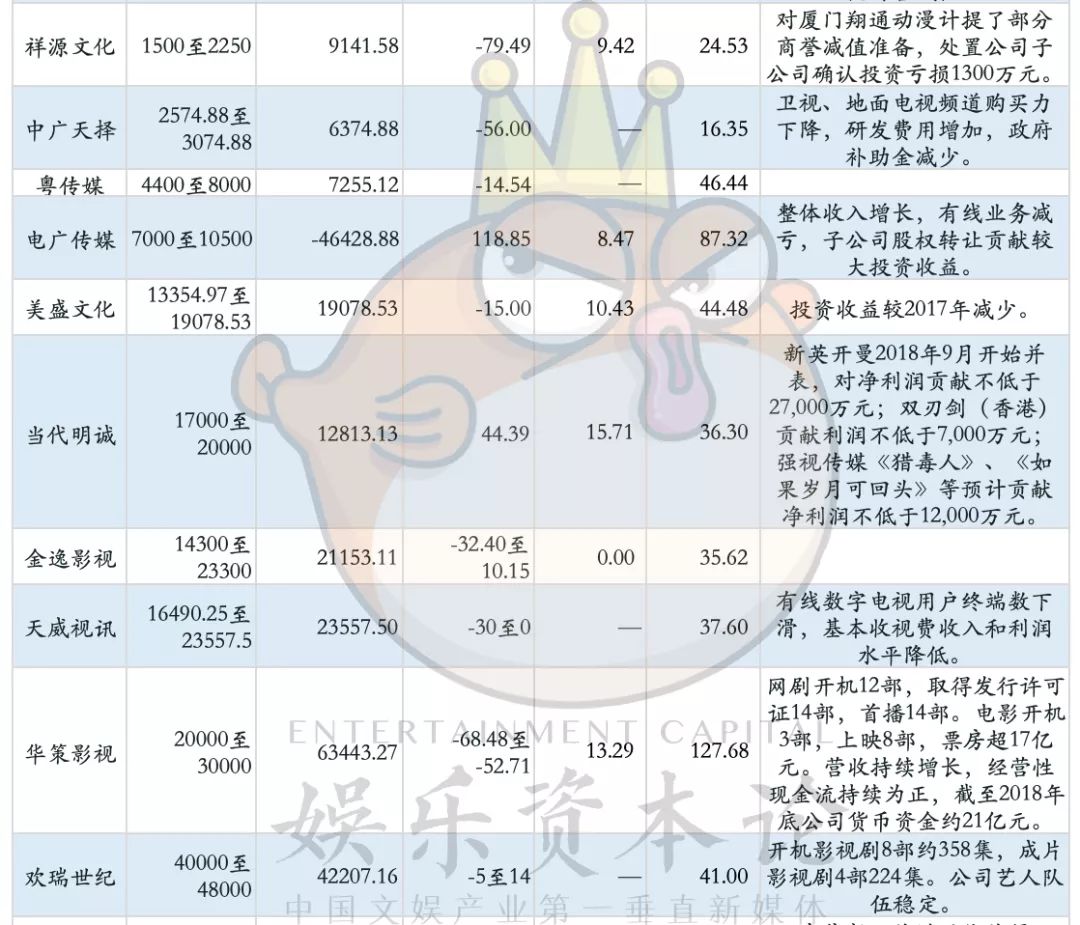

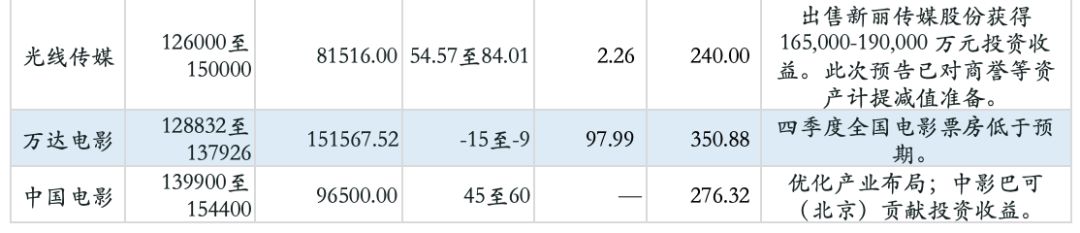

据娱乐资本论不完全统计,截至2019年1月31日晚间,至少有30家影视传媒板块上市公司披露了2018年业绩预告,其中只有当代明诚、中国电影、光线传媒和电广传媒4家明确实现盈利正增长,却有10家预计将录得10个亿以上的亏损,

但,如果你认为这是影视行业更加糟糕的信号,那就错了。

还记得唐德影视的《巴清传》么?主演范冰冰遭遇税务风波,另一位主演高云翔身陷性侵丑闻,巨额投资有打水漂的风险。正是趁着这一波全行业“巨亏浪潮”,唐德一次性计提了5亿的亏损,《巴清传》这颗大雷,终于平安拆除。

还记得创始人套现离职,公司欠下亿元债务后被贱卖的综艺公司蓝色火焰么?这一次,母公司华录百纳一次性计提了超过15亿元的非经常性损益,以及3.5亿商誉,算是在这一波“爆雷”中,彻底出清了蓝火带来的利空。

就在今晚,A股影视板块商誉最高的万达电影(商誉达96亿)宣布了包括曾茂军在内的高管增持计划,这也被外界视为一个积极的信号。

不仅如此,已有部分影视公司股价开始悄然上涨,比如《流浪地球》的投资方北京文化、《疯狂的外星人》的投资方光线传媒等等。而爆出业绩大雷的华录百纳,股价也正在触底反弹。

记住,利空出尽,是利多。

大面积爆雷背后的算盘

娱乐资本论据上市公司公告整理,截至2019年1月31日晚

“商誉减值”,成了这一波“业绩大变脸”的主题词。

比如,华谊兄弟作为第一家登陆创业板的影视公司,也在过去几年领影视公司并购风气之先,先后并购影视、游戏、互联网、VR以及实景娱乐项目。其中并购东阳浩瀚、常升影视、东阳美拉让一众明星尝到了其价值证券化的甜头。华谊兄弟估值也藉此水涨船高。然而,其并购标的商誉问题一直被市场诟病,还一度主业颓靡、业绩靠投资来撑。2017年,华谊兄弟贡献了几部大热之作如《芳华》《前任3》,从业绩数据看,华谊也似乎迎来了影视业务复苏期。不过2018年,华谊兄弟成了影视板块的风暴眼。全年看下来,《狄仁杰之四大天王》《云南虫谷》票房不及预期,电视剧收益也将在年后体现,但前三季度也实现了3.28亿元净利润,此次预亏9亿多,乃是华谊主动进行商誉减值所致。董事长王忠军对投资者表示,“综合分析考虑,最后以审慎主动的态度落实了商誉减值。虽然商誉减值不仅覆盖掉了所有利润还造成进一步的亏损,但会减少很多市场对公司未来发展不确定性的认知。”

当代东方预告要亏12到14个亿,最大头的影响因素就是对其全资子公司盟将威拟计提的8.76亿元商誉减值。过去几年,当代东方靠不断并购影视制作公司搞多级火箭加速,从一个水泥制造与销售企业成功跨界至影视圈。最广为人知的是其2015年以11亿收购盟将威影视,后者打造了《军师联盟》这一爆款剧。而随着盟将威2016年顺利度过对赌期,意料之中的业绩变脸紧跟着就来了,2017年盟将威净利润为1.09亿元,同比下降50.9%。

2018年更不乐观。当代东方在公告中表示:“盟将威影视剧销售情况不佳、回款遇阻,进而使得收入大幅下滑,业绩不佳。基于对行业发展趋势、宏观经济环境以及盟将威未来经营情况进行分析预测,判断其商誉存在较大减值风险,拟计提约8.76亿元的商誉减值。”要知道,当代东方当年是斥资11亿元、以12倍溢价收购的盟将威,此次计提商誉减值,几乎是“齐脚踝”砍估值。

当然,华闻传媒的操作可能是最风骚的。首先,对三家子公司上海精视文化(账面商誉余额28,612.59万元)、北京澄怀科技(账面商誉余额57,379.98万元)、天津掌视亿通(账面商誉余额109,298.98万元)或“按100%计提减值”。其次,跟阜兴系财团关系密切的华闻传媒非常热爱投资,不过这一次它交出的成绩单显示,其投资策略宛如黑洞:投资的东海证券账面减值8.09亿元,对草根网络1亿元、海南国文文化旅游产业投资基金10亿元、义乌商阜创赢3.33亿元投资预计全额计提减值。

骅威文化和慈文传媒则不约而同地对其跨界投资的游戏子公司进行商誉减值计提。骅威文化对梦幻星生园计提商誉减值68,000万元-78,000万元,对第一波计提商誉减值52,000万元-58,000万元。慈文则拟对赞成科技商誉计提减值80,000万元~90,000万元。

印纪传媒、华谊兄弟、ST中南等也提示将有大额商誉减值……

而这次上市公司“雷声一片”并不是黑天鹅,更应该算是灰犀牛。至少半年前,券商和财经媒体就已经在警示A股“1.4万亿商誉地雷”,经济大环境动力不足,最终我们还是迎面撞了上去。

除了经营业绩确实萎顿的因素,也有上市公司想浑水摸鱼,趁业绩不好,“洗个大澡”,属于“常规”操作。更有投资者直言,上司公司眼下热衷于商誉计提,就是为了做市值管理:大幅度尽可能计提所有潜在负面开支——做低股价——精准抄底——小基数上轻易实现下一年业绩暴涨——股价暴涨——高位套现——计提过的子公司可以高溢价“二度出嫁”。

不过,上市公司们这次集中计提商誉减值,跟今年1月财政部和“权威人士”提议商誉计提由减值改成逐年摊销的“政策预期”有很大关系。并购行为中,溢价部分形成商誉,而能否支撑该商誉,跟并购后的业绩表现相关。

简单来说,减值测试就是重估标的价值,确认较收购价是否有所减值,再确认相应损失;而摊销不同,是在给定年限内将这一“成本”进行分摊,用意是将可能剧烈波动的商誉减值冲击转化为平稳的可预测的摊销额。