据最新消息显示,山东元利科技股份有限公司将于5月21日开启新股申购,股票简称为元利科技,申购代码为732217,申购价格预估为54.96。那么,元利科技什么时候上市呢?下面小编就给大家简单的介绍一下相关的内容吧。

元利科技发行价:预估54.96

元利科技中签号公布时间:2019-05-23 (周四)

元利科技上市时间:还未公布

根据中国证监会第十八届发审委21次会议审核结果公告显示,山东元利科技股份有限公司(以下简称“元利科技”)第二次闯关发审会获通过。

公司曾于2017年4月12日因诸多问题闯关未获通过,虽然本次成功过会,但是此前公司被发审委质询的毛利率异常、隐瞒资产减值以及新生产线安全性等问题,并没有得到很好的解决。2019年4月18日元利科技再次收到发审委的问询和质疑。

两次招股书毛利率不一致

毛利率异常走高再遭问询

资料显示,山东元利科技股份有限公司成立于2003年2月,2012年设立为股份公司,注册资本6828万元,公司位于潍坊市昌乐县。

据介绍,元利科技是一家专业从事精细化学品研发、生产、销售的企业,拥有四大系列产品:第一,二元酸二甲酯(高沸点溶剂)及其精制分离(丁二酸二甲酯、戊二酸二甲酯、己二酸二甲酯);第二,脂肪醇系列产品(PDO 和 HDO);第三,仲辛醇精制及其酯类系列产品(增塑剂);第四,苯系列产品。公司属于化学原料和化学制品制造业。

2017年元利科技上会时,由于毛利率远高于同行业,同时变动趋势与同行业相背离,遭到了发审委的问询。4月18日上会再次被发审委问询。

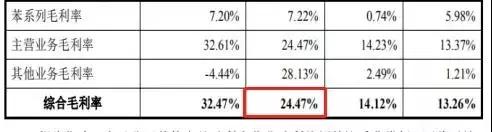

根据最新招股书显示,公司2015年-2018年1-6月份主营业务综合毛利率分别为24.56%、30.60%、35.53%和34.64%,呈现较快的增长态势且保持较高水平。公司解释称:主要系报告期内脂肪醇系列产量毛利率受产能不断提高、稳定供应、产品供不应求和质量技术可靠等因素影响。

与此同时,同行上市公司的综合毛利率平均值分别为34.20%、33.74%、31.09%和31.68%。赶在上市前夕,2017年开始逆袭超越同行可比上市公司,2017年、2018年1-6月份分别高于同行可比上市公司4.44%和2.96%。

由此可见,公司报告期内毛利率变化趋势依然与同行业相背离,且差距越来越大,然而招股书中却没能给出一个合理的解释。

针对上述毛利率异常走高,此次发审委再次提出问询:要求元利科技结合同行业可比上市公司产品、客户、销售模式等的异同,按具体产品类别,分析说明毛利率显著高于同行业可比上市公司且报告期各期毛利率变动趋势与可比上市公司不一致的原因及合理性。

更值得注意的是,此前公司上会披露的招股书中2015年度毛利率为24.47%,而此次招股书中披露为24.54%,存在一些细微的差距,至于差异的原因,招股书中也没有进行详细说明。

(图片来源:招股说明书)

曾发生爆炸事故 发审委问询安全隐患问题

早在2012年,元利化工正式对外宣布上市计划,但随后不久便发生爆炸事故。

据媒体报道,2013年11月30日,元利化工3号厂区5万吨/年顺酐生产装置在试生产时脱水塔发生设备泄漏、爆炸事故,副总经理兼技术总监杨辉当场死亡,具体受伤人数也存诸多悬疑。

其2017年招股书曾对此进行披露,称元利科技2012年开始投建5万吨顺酐生产线,2013年9月建设完成,2013年10月启动试生产后,发生上述爆炸事故,随后该生产线进行整改。

然而查询其最新招股书发现,截至目前,该生产线尚未获得安全生产许可证以及工业产品生产许可证等手续。

另外,虽然元利科技从2015年起逐步停止了苯系列产品的生产,但在其生产过程中使用氢气、甲醇等危险化学品,其具有易燃、易爆、有毒等特质,对存储、运输、加工和生产都有着特殊的要求,如果处理不当极有可能发生火灾、爆炸等安全事故,威胁生产人员的健康和安全。

江苏响水“3·21”特大爆炸事故发生后,投资者势必更加关注化学品生产企业的安全性问题。发审委在此次问询中也要求元利科技结合江苏响水“3·21”特大爆炸事故,说明其是否存在安全生产隐患,安全生产制度有效性及实际执行情况,是否符合安全生产法律法规要求。

存货变现能力不强 销售回款能力较差

报告期内,2015年度-2018年度1-6月份,公司存货周转率分别为4.27、4.52、4.99和2.65,其应收账款周转能力分别为11.24、14.19、15.53和7.47。

而在此前的招股书中,公司2013年度-2016年度1-6月份存货周转率为5.06、5.35、4.28和2.29,而可比上市同行企业的平均值为6.00、6.64、7.74和2.56;同年度的应收账款周转能力为7.26、 11.24 、14.73 和15.49,可比上市同行企业的应收账款周转能力平均值为8.42、 23.20 、21.38和23.62,存货周转率和应收账款周转率远远低于可比上市同行企业。

(图片来源:招股说明书)

元利科技在招股书中解释:公司在报告期内的存货周转率和应收账款周转率低于行业平均数值,主要是由于公司与上述可比上市公司在具体产品、业务模式等方面存在差异所致。