美联储主席鲍威尔于当地时间1月4日早上10:15(北京时间晚上11:15)举办的美国经济学会(AEA)年会中的“美联储主席:共同采访”环节中突然一改去年12月议息会议中不够“鸽派”的表态,变得十分“鸽派”。

在货币政策方面,他表示,美联储将保持耐心实施灵活的(货币)政策,时刻准备着调整政策立场。“一如既往地,我们没有预设的政策路径。”鲍威尔称,“尤其是在我们看到通胀数据不温不火的情况下,我们会耐心地关注经济如何演变。”

他还前所未有地提到,美联储将考虑市场担忧。“市场在为下行风险定价,市场的下跌超出了实际(下行)情况和目前的数据。美联储对市场的信号保持敏感。”

鲍威尔还对缩表的表态做出微调称,不认为资产负债表规模的调整是近期市场波动的主要原因,但“如果我们认为缩表计划,或缩表的任何方面是是目前问题的一部分,我们会毫不犹豫地做出改变。”

鉴于鲍威尔的突然大放”鸽“声,市场不禁问道:美联储是否将调整加息路径?

对于美联储今年的加息路径此前第一财经记者采访的机构人士预测2次的最为普遍,美联储在去年12月的议息会议中发布的点阵图也暗示美联储将在2019年加息2次。

但计划永远赶不上变化。在美联储去年12月议息会议后的新闻发布会上,鲍威尔4次提及”不确定性”。今日的讲话中,他也再次提及“没有预设加息路径”。

除了鲍威尔周五的讲话外,传统“鹰派”达拉斯联储主席卡普兰的最新表态也值得玩味。他在美东时间3日接受采访时表示,金融环境已经收紧,正密切关注金融市场。2018年10月以来,信贷息差大幅扩大,对美国GDP增长的预测有所下降。“在这些问题得到解决而且无论结果好坏之前,我们都不应该采取进一步的利率行动。” 他认为,“因此我会主张在今年头两个季度不采取行动。我们应该耐心等待,给经济一点时间,观察事态发展。”

在缩表方面,卡普兰也表示,如果需要的话,应该可以调整美联储资产负债表的规模。美联储应该保持警惕,但还没有准备改变缩表的步伐。他还强调,美联储在2019年的决策影响力的将比2018年更大,没有想过降息,通胀并没有消失,接下来几个月美联储做什么将至关重要。

市场对于美联储加息得押注同样耐人寻味。

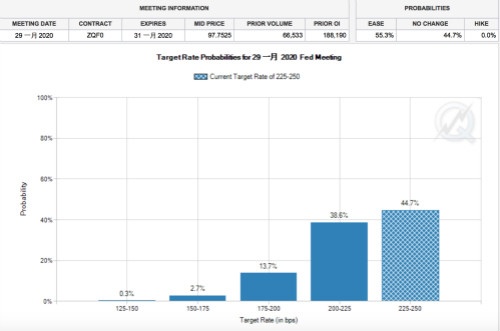

目前,CME美联储观察工具(Fed Watch)显示,市场预测美联储在今年7月31日议息会议前维持利率不变的概率都持续高于80%,预计从7月会议开始美联储将放宽货币政策的概率节节攀升,到12月19日议息会议时,预计将放宽货币政策的比例已达到43.7%,预计不加息的比例为56.3%,预计加息的比例则为0。而预测2020年1月29日议席会议的数据更显示,将降息的比例为55.3%,甚至超过预计不变的44.7%。

此外,另一项数据指标也暗示着市场对于美联储加息路径的预期可能与目前美联储点阵图暗示的有所差别。

据外媒报道,当地时间1月2日,反映交易者对美联储政策前景预测的收益率指标短期远期利差(near-term forward spread)自2008年以来首次降至负值,预示美国利率将下降。

收益率指标短期远期利差是美国国债六个季度后的远期收益率与三个月收益率之差,美联储经济学家Eric C. Engstrom和Steven A. Sharpe曾在2018年7月的一篇研究报告中表示,当该数据出现负值时,表明市场参与者预期货币政策将会放宽,可能是因为他们预期货币政策制定者会对衰退的威胁或开始做出反应。

随后,美国两年期国债收益率在1月3日一度跌破2.4%,为2008年以来首次与联邦基金实际利率持平。蒙特利尔银行资本市场美国利率策略主管林根(Ian Lyngen)表示,“市场实际上是在说,在未来24个月的某个时点,美联储不仅会被迫停止加息,还要开始积极放松货币政策。”

经济数据对于美国经济状况的暗示,对美联储加息决议的影响同样不容小觑。

美国劳工局于周五晚公布的12月美国非农就业数据显示,美国12月非农就业人口增加31.2万人,大幅高于预期增加18.4万人,创10个月最大增幅; 失业率方面,美国12月失业率从此前的近49年低点3.7%小幅回升至3.9%,但仍维持在4%下方。时薪方面,环比增长0.4%,高于预期与前值;同比增长3.2%,高于前值3.1%。

周四公布的美国12月ADP就业数据也大超市场预期,就业人数增量达到近两年以来的最高位27.1万人,是金融危机以来的第四高。

但接受彭博社调查的经济学家预计,2019年就业增长将放缓至平均每月15.6万人的步伐,亦即2019年共新增187万,低于2018年前11个月新增的227万。

制造业数据较2018年美联储12月议息会议时有所恶化。12月美国供应管理协会(ISM)制造业指数创下2008年以来最大跌幅,触及两年低点。18个行业中仅11个行业出现增长,也为两年来最少的一次。

花旗银行(中国)有限公司零售银行投资策略主管吴晶晶对第一财经记者表示,花旗预计美国经济将在2019年继续增长,但随着财政刺激的效用逐渐减退,经济增速将开始逐渐放缓。强劲的就业或使得失业率进一步降低,然而,核心通胀数据可能仍会略低于美联储目标。

基于经济增长放缓和通胀疲软的预期,我们认为明年美联储的加息时间将依据当时经济数据,预计明年共加息2次。”她称。

摩根资产管理公司债券和外汇投资专家马龙尼拉(Ramon Maronilla)也表示,即使美国经济不再一枝独秀,增长速度趋向长期趋势水平,美联储也不太可能偏离今年再加息2次的预期加息路径。

黑石集团(BlackstoneGroup)副总裁拜伦·韦恩(Byron Wien)的“2019年十大意外”清单中的第一条即是“面对外部经济体增速放缓的趋势,美联储将全年按兵不动不再加息。美国整体通胀水平仍将维持在低位,10年期国债收益率不会超过3.5%。国债收益率曲线仍将平缓,但不会显著倒挂”。

HIS Markit首席经济学家贝赫拉维什(Nariman Behravesh)在其2019年十大经济预测报告中预计“全球央行货币政策将继续分化”。

他表示,美联储可能在2019年加息三次。受英国退欧还在进行中影响,英格兰银行可能今年加息;加拿大银行和一些新兴市场央行——巴西、印度、俄罗斯——也可能今年加息;预计欧洲央行在2020年初之前都不会加息,日本央行的负利率政策要持续到2021年。